母子家庭・父子家庭が使える母子父子寡婦福祉資金貸付金制度の条件や審査基準を解説!【貸付金は12種類もある】

引っ越ししないといけないけどお金が、、、

子どもの高校・大学に進学させてあげたいけどお金が、、、

収入を増やすためにスキルを身につけたいけど生活費や授業料のお金が、、、

といったお金に関することで困っている母子家庭・父子家庭のひとり親の方々向けに用意されている母子父子寡婦福祉資金貸付金制度について本記事では解説していきます。

母子父子寡婦福祉資金貸付金制度は無利子でお金を借りられたり、返済期間が最長で20年だったりと、民間の金融機関からお金を借りるよりも好条件でお金を借りられる制度です。

すぐさまお金を借りる必要がなかったとしても、いざって時の選択肢をもてるよう、母子父子寡婦福祉資金貸付金制度について知っておく必要があります。

それでは解説していきます。

<目次>

母子父子寡婦福祉資金貸付金制度とはかなり低い利子でお金を借りられる制度【公的な制度だから安心】令和元年には27,953世帯が実際に母子父子寡婦福祉資金貸付金制度を利用約90%以上のひとり親の方は母子父子寡婦福祉資金貸付金制度を利用したことがない母子父子寡婦福祉資金貸付金制度には教育費や生活費など用途に応じて12種類ある学費や教育費などの子どもの教育に関する3種類の福祉資金貸付金修学資金就学支度資金修業資金技術・スキルアップなどの就職や仕事に関する3種類の福祉資金貸付金技能習得資金就職支度資金生活資金家の購入や引越しなど住居に関する2種類の福祉資金貸付金住宅資金転宅資金事業を自分でつくるなど起業・自営業に関する2種類の福祉資金貸付金事業開始資金事業継続資金結婚・医療介護に関する2種類の福祉資金貸付金医療介護資金結婚資金返済期間は最長20年。収入や家計の状況に合わせられる保証人がいれば無利子で借りられる保証人がいなくても年利1.0%で借りられる母子寡婦福祉資金貸付金の9割は子供が学校に通うための修学資金母子父子寡婦福祉資金貸付金を滞納すると違約金もあるので注意滞納してすっぽかしても、自治体が委託している債権回収の会社から連絡がくる…母子父子寡婦福祉資金貸付金の審査基準母子父子寡婦福祉資金貸付金制度の審査に落ちる原因と対策生活保護と母子父子寡婦福祉資金貸付金の併用は難しい母子父子寡婦福祉資金貸付金制度の申請に必要な書類一覧と手続きの流れ(役所で面談が必要)お金に困っている母子家庭・父子家庭の方は他の手当や税金優遇制度も活用しようコロナで収入に困っている母子家庭・父子家庭の方は「ひとり親世帯臨時特別給付金」も使えるおわりに

こちらよりご覧ください↓

母子父子寡婦福祉資金貸付金制度とはかなり低い利子でお金を借りられる制度【公的な制度だから安心】

(やたらと名前が長い)母子父子寡婦福祉資金貸付金制度とは、銀行などからお金を借りるよりも圧倒的に利子が低い公的な融資制度です。

公的な制度なので、安心できます。(ドラマでよく出てきそうな取立て屋に追われません…)

母子父子寡婦福祉資金貸付金制度について詳しくみていきましょう。

令和元年には27,953世帯が実際に母子父子寡婦福祉資金貸付金制度を利用

令和元年の実際に母子父子寡婦福祉資金貸付金制度を利用した方は、27,953世帯になります。金額にすると、165億5,807万円です。

・母子福祉資金:154億8,526万円(26,153件)

・父子福祉資金:7億5,440万円(1,351件)

・寡婦福祉資金:3億1,841万円(449件)

連帯保証人や親族の同意なしでも審査が通る可能性もあるため、もしお金のことでかなり悩まれている方は、国の公的融資制度に頼ってみるのも一つの手です。

約90%以上のひとり親の方は母子父子寡婦福祉資金貸付金制度を利用したことがない

ただ、令和3年の厚生労働省の調査によると、まだまだ母子福祉資金や父子福祉資金を利用しているひとり親家庭の割合は低いです。

Q.母子福祉資金を利用したことがありますか?

利用しているまたは利用したことがある:4.3%

利用したことがない:95.7%

しかも、利用したことがない母子世帯の内、56.3%と約半数以上の母子世帯が母子福祉資金のことを知らなかったのです。

借入と聞くと、悪いイメージをもたれる方もいらっしゃるかもしれませんが、家計を立て直す際などに、一時的な資金を確保した方が大事な場面もあります。

まずは問い合わせてみて、今の自身の状況的に使った方がいいかを検討する価値はあると思います。

次に、父子世帯についてみていきます。

Q.父子福祉資金を利用したことがありますか?

利用しているまたは利用したことがある:2.3%

利用したことがない:97.7%

利用したことがない父子世帯の内、68.3%と約6割の父子世帯が父子福祉資金のことを知らないです。

これらのデータをみる限り、まだまだ制度自体のことが知られておらず、利用するかどうかの検討をされた方も少ないのが現状。

12種類ある母子父子寡婦福祉資金貸付金制度を分野別にご紹介していきます。

それぞれの条件や貸付可能な金額など、自治体によって若干異なる可能性があるため、本記事でざっと内容を把握した後、お住まいの自治体に問い合わせてみましょう。

母子父子寡婦福祉資金貸付金制度には教育費や生活費など用途に応じて12種類ある

母子父子寡婦福祉資金貸付金制度には、子どもの教育費、親子の生活費など用途に応じて12種類用意されています。

分野別に12種類の母子父子寡婦福祉資金貸付金制度をご紹介していきますので、必要そうな項目を確認してみてください。

学費や教育費などの子どもの教育に関する3種類の福祉資金貸付金

子どもの学費やその他に関係する教育費を借りられる福祉資金貸付金は2種類あります。

- 修学資金

- 就学支度資金

- 修業資金

筆者自身も修学資金を借り、大学に進学し、とても助けられました。

それぞれについて説明していきます。

修学資金

■貸付の対象

- 母子家庭の母が扶養する児童

- 父子家庭の父が扶養する児童

- 父母のない児童

- 寡婦が扶養する子

■貸付の内容

高等学校、高等専門学校、短期大学、大学、大学院又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金を借りられます。

限度額:※私立の自宅外通学の場合の限度額を例示

●高校、専修学校(高等課程):月額52,500円

●高等専門学校:月額[1~3年]52,500円、[4~5年]115,000円

●専修学校(専門課程):月額126,500円

●短期大学:月額131,000円

●大学:月額146,000円

●大学院(修士課程):月額132,000円

●大学院(博士課程):月額183,000円

●専修学校(一般課程):月額51,000円

(注1)高等学校、高等専門学校又は専修学校に就学する児童が18歳に達した日以後の最初の3月31日が終了したことにより児童扶養手当等の給付を受けることができなくなった場合、上記の額に児童扶養手当の額を加算した額。

(注2)大学等修学支援法第3条に規定する大学等における修学の支援を受けることができる場合の限度額については、所定の額から当該支援の額に相当する額を控除した額とする。

(注3)大学等修学支援法第3条に規定する大学等における修学の支援を受けた場合、その相当額について当該支援を受けた日から6ヶ月以内の償還義務あり。

●貸付期間:就学期間中

●据置期間:当該学校卒業後 6ヶ月

●償還期間:20年以内

●専修学校(一般課程)5年以内

●利率:無利子

※親に貸付ける場合、児童を連帯借受人とする。(連帯保証人は不要)

※児童に貸付ける場合、親等を連帯保証人とする。

日本学生支援機構の奨学金制度(貸与型)や社会福祉協議会の生活福祉資金貸付制度(教育支援資金)と重複して借りられないためご注意ください。

就学支度資金

■貸付の対象

- 母子家庭の母が扶養する児童

- 父子家庭の父が扶養する児童

- 父母のない児童

- 寡婦が扶養する子

■貸付の内容

就学、修業するために必要な受験料、入学金、制服代等の必要な資金を借りられます。

限度額:※高校以上は自宅外通学の場合の限度額を例示

●小学校:64,300円

●中学校:81,000円

●国公立高校等:160,000円

●修業施設:282,000円

●私立高校等:420,000円

●国公立大学・短大・大学院等:420,000円

●私立大学・短大等 590,000円

(注1)大学等修学支援法第8条第1項の規定による入学金の減免を受けることができる場合の限度額については、所定の額から当該減免の額に相当する額を控除した額とする。

(注2)大学等修学支援法第3条に規定する大学等における修学の支援を受けた場合、その相当額について当該支援を受けた日から6ヶ月以内の償還義務あり。

据置期間:当該学校(小学校の場合は中学校)卒業後 6ケ月

償還期間:就学 20年以内、修業 5年以内

利率:※修学資金と同様

修業資金

■貸付の対象

- 母子家庭の母が扶養する児童

- 父子家庭の父が扶養する児童

- 父母のない児童

- 寡婦が扶養する子

■貸付の内容

児童又は子が事業を開始するため又は就職するために必要な知識技能を習得するために必要な資金(授業料、入学金など)を借りられます。

限度額:※一例

月額:68,000円

特別:460,000円

(注)修業施設で知識、技能習得中の児童が 18歳に達した日以後の最初の3月31日が終了したことにより児童扶養手当等の給付を受けることができなくなった場合、上記の額に児童扶養手当の額を加算した額

貸付期間:知識技能を習得する期間中5年をこえない範囲内

据置期間:知識技能習得後1年

償還期間:20年以内

利率:※修学資金と同様

技術・スキルアップなどの就職や仕事に関する3種類の福祉資金貸付金

経済的なゆとりを少しでも多くするためにできることとして、収入を増加させることも一つです。

そのために、新しい技術・スキルを身につけることが必要になることも。

スクールに通って新しいスキルを学ぶための授業料、学んでいる最中に仕事できる時間が減って生活費が少なくなることもあるため、その際の生活費などの資金を借りられる制度があります。

技術・スキルアップなどの就職や仕事に関する福祉資金貸付金には3つあります。

- 技能習得資金

- 就職支度資金

- 生活資金

一般社団法人ペアチルでお会いしたひとり親のママさん、パパさんの中にも、これらの資金を借りて、スキルを身につけ、収入を増加させた方もいらっしゃいます。活用できそうな制度を把握し、うまく活用できるかどうかをぜひ自治体にお問い合わせください。

では、それぞれについて説明していきます。

技能習得資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 寡婦

■貸付の内容

自ら事業を開始し又は会社等に就職するために必要な知識技能を習得するために必要な資金(例:訪問介護員(ホームヘルパー)、ワープロ、パソコン、栄養士等)を借りられる制度です。

限度額:

【一般】月額 68,000円

【特別】一括 816,000円

(12月相当)

運転免許 460,000円

貸付期間:知識技能を習得する期間中5年をこえない範囲内

据置期間:知識技能習得後1年

償還期間:20年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

就職支度資金

■貸付の対象

- 母子家庭の母又は児童

- 父子家庭の父又は児童

- 父母のない児童

- 寡婦

■貸付の内容

就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金を借りられる制度です。

限度額:

一般 100,000円

特別 330,000円

(通勤のための自動車購入の場合)

据置期間:1年

償還期間:6年以内

利率:

※親に係る貸付けの場合

(保証人有)無利子

(保証人無)年1.0%

※児童に係る貸付けの場合修学資金と同じ

生活資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 寡婦

■貸付の内容

知識技能を習得している間、医療若しくは介護を受けている間、母子家庭又は父子家庭になって間もない(7年未満)者の生活を安定・継続する間(生活安定期間)又は失業中の生活を安定・継続するのに必要な生活補給資金を借りられる制度です。

限度額:

【一般】月額 105,000円

【技能】月額 141,000円

母子家庭の母又は父子家庭の父が生計中心者でない場合並びに現に扶養する子のない寡婦及び現に扶養する子の生計を維持していない寡婦に係る貸付へは、月額70,000円

(注1)生活安定期間の貸付は、配偶者のない女子又は男子となった事由の生じたときから7年を経過するまでの期間中、月額105,000円、合計252万円を限度とする。

(注2)生活安定期間中の養育費の取得のための裁判費用については、1,260,000円(一般分の12月相当)を限度として貸付けることができる。

(注3)3月相当額の一括貸付を行うことができる。

貸付期間:知識技能を習得する期間中5年以内、医療又は介護を受けている期間中1年以内、離職した日の翌日から1年以内

据置期間:知識技能習得後、医療若しくは介護終了後又は生活安定期間の貸付若しくは失業中の貸

付期間満了後6ヶ月

償還期間:

(技能習得)20年以内

(医療又は介護)5年以内

(生活安定貸付)8年以内

(失業) 5年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

家の購入や引越しなど住居に関する2種類の福祉資金貸付金

離婚直後など、引っ越しをされる方もいらっしゃると思います。

引っ越しってほんとお金かかりますよね、、、

引っ越しや家を購入する際に、経済的に厳しい方向けにお金を借りられる制度が用意されています。

家の購入や引越しなど住居に関する福祉資金貸付金には2つあります。

- 住宅資金

- 転宅資金

では、それぞれについて説明していきます。

住宅資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 寡婦

■貸付の内容

住宅を建設し、購入し、補修し、保全し、改築し、又は増築するのに必要な資金を借りられる制度です。

限度額:

1,500,000円

特別 2,000,000円

据置期間:6ヶ月

償還期間:

6年以内

特別7年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

転宅資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 寡婦

■貸付の内容

住宅を移転するため住宅の貸借に際し必要な資金を借りられる制度です。

限度額:260,000円

据置期間:6ヶ月

償還期間:3年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

事業を自分でつくるなど起業・自営業に関する2種類の福祉資金貸付金

一般社団法人ペアチルでお会いしたひとり親のママさん、パパさんの中にも、個人事業を開業し、ライティング業、事務代行業などの事業をされている方も多くいらっしゃいます。

事業を開業する際に、いろいろお金がかかるんですよね、、、

筆者自身も個人事業を開業し、マーケティングのコンサルティング業務をしていたこともあるのですが、最初はいろいろ用意するのに資金が必要でした。

こういったように、事業を自身で開業する時などに資金を借りられる制度があります。

これから事業を開業しようか検討されている方は、事業に関する福祉資金貸付金の対象となる事業からスタートするってのも一つの戦略になると思います。

事業を自分でつくるなど起業・自営業に関する福祉資金貸付金は2つあります。

- 事業開始資金

- 事業継続資金

では、それぞれについて説明していきます。

事業開始資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 母子・父子福祉団体

- 寡婦

■貸付の内容

事業(例えば洋裁、軽飲食、文具販売、菓子小売業等、母子・父子福祉団体については政令で定める事業)を開始するのに必要な設備、什器、機械等の購入資金を借りられる制度です。

限度額:

3,140,000円

団体 4,710,000円

据置期間:1年

償還期間:7年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

事業継続資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 母子・父子福祉団体

- 寡婦

■貸付の内容

現在営んでいる事業(母子・父子福祉団体については政令で定める事業)を継続するために必要な商品、材料等を購入する運転資金を借りられる制度です。

限度額:

1,570,000円

団体 1,570,000円

据置期間:6ヶ月

償還期間:7年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

結婚・医療介護に関する2種類の福祉資金貸付金

子どもが結婚する時、自身が医療介護を受ける時に借りられる制度が2つあります。

- 医療介護資金

- 結婚資金

それぞれについて説明していきます。

医療介護資金

■貸付の対象

- 母子家庭の母又は児童(介護の場合は児童を除く)

- 父子家庭の父又は児童(介護の場合は児童を除く)

- 寡婦

■貸付の内容

医療又は介護(当該医療又は介護を受ける期間が1年以内の場合に限る)を受けるために必要な資金を借りられる制度です。

限度額:

【医療】 340,000円

特別 480,000円

【介護】 500,000円

据置期間:医療又は介護終了後 6ケ月

償還期間:5年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

結婚資金

■貸付の対象

- 母子家庭の母

- 父子家庭の父

- 寡婦

■貸付の内容

母子家庭の母又は父子家庭の父が扶養する児童及び寡婦が扶養する20歳以上の子の婚姻に際し必要な資金を借りられる制度です。

限度額:300,000円

据置期間:6ヶ月

償還期間:5年以内

利率:

(保証人有)無利子

(保証人無)年1.0%

返済期間は最長20年。収入や家計の状況に合わせられる

母子寡婦福祉資金貸付金の種類によりますが、返済期間が5年、10年、20年と、借りる方の負担を配慮して、長めに設定されています。

家計の状況などによって、返済期間をちゃんと相談できるので、自治体に相談する際に相談に必要な情報や資料を用意しておくのがおすすめです。

また、返済期間が長いだけでなく、措置期間も設けられているため、返済の負担をなるべく軽くしようとしてくれている意向が伺えます。

「お金を借りる」ことは、日本だと消極的に考える方も多いと思いますが、3,5年先のことを考えると収入を増加させることは大事です。

収入を増加させる、生活環境をよくするための最初の投資として、お金を借りることも大事な選択肢です。

思考停止で、「お金を借りることは嫌だ」と考えず、必要な制度を把握し、自治体にぜひご相談してみてください。

個人的には、お金を借りることで返済する義務が当然発生します。そのため、「返済するためにも頑張ろう!」と良いプレッシャーが自分にかかり、スキルアップなど努力する気持ちが継続されます。

保証人がいれば無利子で借りられる

母子寡婦福祉資金貸付金は保証人がいれば、無利子で借りられるものばかりです。

銀行等からお金を借りると、利子がかかって、借りた金額以上の金額を返済しないといけないことがほとんどです。

ですが、母子寡婦福祉資金貸付金は保証人がいれば、利子がかからないため、借りた金額をそのまま返せばいいです。

保証人がいなくても年利1.0%で借りられる

母子寡婦福祉資金貸付金を検討されている方の中には、保証人がいないって方もいらっしゃると思います。

保証人がいなかったとしても、年利1.0%のため、銀行などに比べてかなり低い利率です。

そのため、「保証人がいなくて、利子かかるから、借りるのやめておこうかな」とすぐには考えず、他の融資手段よりも利子が低いので、ぜひ自治体にご相談してみてください。

母子寡婦福祉資金貸付金の9割は子供が学校に通うための修学資金

母子寡婦福祉資金貸付金には12種類ありますが、令和2年度の調査では、貸付金の件数も金額とも約9割が、子どもの教育費に必要な資金を借りられる修学資金関係です。

(引用元:ひとり親家庭等の支援について厚生労働省子ども家庭局家庭福祉課令和4年4月)

だからといって、他の母子寡婦福祉資金貸付金の審査が特別厳しいってことでもないため、本記事を参考に、ぜひ借りたいなと思う制度を決めて、自治体にご相談してみてください。

母子父子寡婦福祉資金貸付金を滞納すると違約金もあるので注意

母子父子寡婦福祉資金貸付金は「お金を借りられる制度」です。そのため、返済が必要になるのですが、決められた期間以内に返済完了しないと、違約金がかかります。

滞納してしまった日数に応じて、滞納金がかわってきます。

計算式は以下です。

■令和2年4月1日以前に滞納が発生した場合

違約金額=滞納金額×0.03×滞納日数÷365

■令和2年3月31日以前に滞納が発生した場合

違約金額=下記計算式アとイとウの合計

ア:滞納金額×0.1075×滞納日数のうち、平成27年3月31日以前の日数÷365

イ:滞納金額×0.05×滞納日数のうち、平成27年4月1日から令和2年3月31日までの日数÷365

ウ:滞納金額×0.03×滞納日数のうち、令和2年4月1日以降の日数÷365

ただ、滞納金額の算定率が5%から3%に引き下がりました。

やむを得ない理由で滞納してしまった場合は、返済期間を伸ばしもらえることもあります。そのため、正直に、滞納した理由を借りた自治体に相談してみてください。

また、各都道府県に設置されている福祉事務所に相談することで、何かしらの援助を受けられることもあります。厚生労働省のページから、自分が住んでいる地域の福祉事務所を調べて、連絡してみるのも一つです。

滞納してすっぽかしても、自治体が委託している債権回収の会社から連絡がくる…

滞納し続けて、督促状や電話などを無視していると、債権回収会社から連絡がくることもあります。

東京都福祉保健局だと、ニッテレ債権回収株式会社(※令和4年4月1日から令和5年3月31日まで)から連絡がくるようです。

国は銀行と違って、お金を貸して利子で儲けようとしているわけではないため、利子もかなり低いです。ただ、当然国の予算のため、貸したお金を回収する必要があります。

上述しましたが、滞納してしまいそうな場合、自治体や福祉事務所に正直に相談すれば、何かしらの援助を受けられることもあるため、連絡を無視せず、必ず事前に相談しましょう。

母子父子寡婦福祉資金貸付金の審査基準

母子父子寡婦福祉資金貸付金でお金を借りるためには、審査があります。(誰でも借りられたら、この制度なくなりそうですもんね)

審査基準はいくつかあるのですが、配偶者がいないことが条件になることがほとんどです。

例えば、埼玉県の条件としては以下のようなものです。

1.母子家庭の母及び父子家庭の父

20歳未満のお子さんを扶養している方で、

(1)配偶者が死亡又は配偶者と離婚し、現に結婚していない方

(2)配偶者の生死が不明、又は配偶者から遺棄※されている方

※遺棄の状態が1年以上継続すると認められる場合に限ります。

(3)配偶者が外国にいるため、その扶養を受けることができない方

(4)配偶者が精神又は身体の障害により長期にわたって働けない方

(5)配偶者が法令により拘禁されているため、その扶養を受けることができない方

(6)婚姻によらないで母又は父となり、現に結婚していない方

2.父母のない、20歳未満の子

3.寡婦(現在子を扶養していない場合、所得制限があります。)

かつて母子家庭の母であった方で、現在も上記1.(1)~(6)のいずれかに該当する方

4.40歳以上の配偶者のない女性であって、1.又は3.以外の方

(現在子を扶養していない場合、所得制限があります。)

5.1.及び3.に該当する方の子(修学資金・就学支度資金・修業資金・就職支度資金のみ)

※お母さんやお父さん又は寡婦の方が連帯保証人としての要件(収入・資産等)を満たしている場合に限ります。

自治体によって審査基準が異なりますが、面談の際に返済の強い意思があると伝わる、パート等の収入が一定はある、保証人がいるといったことも有利になる要素です。

母子父子寡婦福祉資金貸付金制度の審査に落ちる原因と対策

母子父子寡婦福祉資金貸付金制度の審査に落ちる原因として、主に以下のようなことがあります。

- 無収入

- 収入が多い

- 健康保険料、住民税などの保険料や税金の滞納がある

- 民間の金融機関に借金がある

言われてみれば当然かもしれません。

無収入や税金に滞納がある、すでに銀行などの民間の金融機関に借金があると、返済してもらえない可能性が高いと判断されることがあり、審査に落ちてしまうこともあります。

また、収入が多いと、やはり収入が低く、より資金が必要な人が優先されるため、審査落ちてしまう可能性があります。

そのため、母子父子寡婦福祉資金貸付金制度に申請する前に、以下のような対策をしておきましょう。

- 無収入であれば、生活保護申請をする、障害年金など他の制度を活用する

- 保険料や税金は事前に支払っておく

- 民間の金融機関の借金を事前に支払っておく

生活保護と母子父子寡婦福祉資金貸付金の併用は難しい

母子父子寡婦福祉資金貸付金を借りた場合、原則として他の制度の併用ができません。

逆にいうと、以下のような制度をすでに利用している場合、母子父子寡婦福祉資金貸付金を借りられない可能性があります。

- 各種奨学金

- 生活福祉資金貸付制度

生活福祉資金貸付制度など、他の公的融資とも併用はできないので注意しましょう。

また、公的融資以外に、生活保護と母子父子寡婦福祉資金貸付金を併用するのも難しいでしょう。

そもそも生活保護を受けられる条件に「公的融資を利用していない人」があるため、母子父子寡婦福祉資金貸付金を借りられたとしても、生活保護を打ち切られてしまう可能性の方が高いです。

年収が100万円前後ほどの方であれば、まず母子父子寡婦福祉資金貸付金について自治体に相談するのがよいかなと思います。

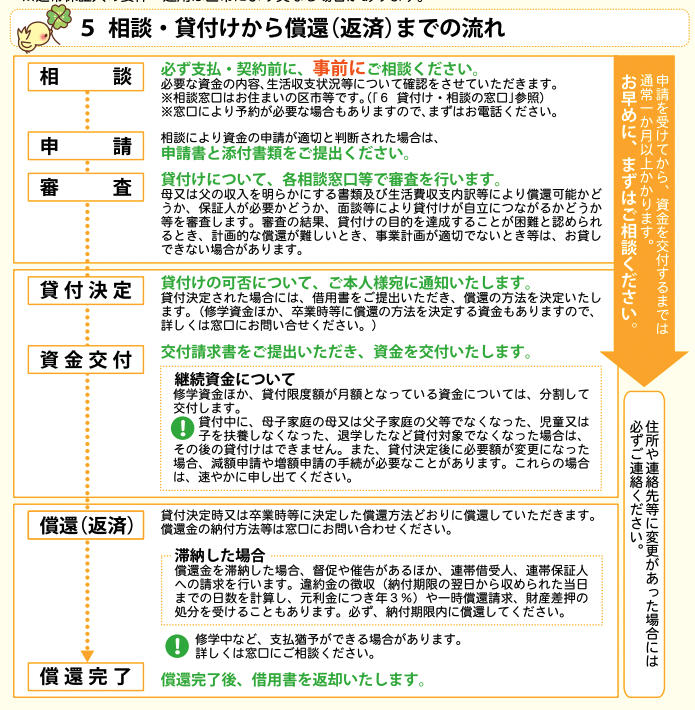

母子父子寡婦福祉資金貸付金制度の申請に必要な書類一覧と手続きの流れ(役所で面談が必要)

母子父子寡婦福祉資金貸付金制度に必要な主な書類は以下です。若干、自治体によってや、申請する方の状況によって提出が必要な書類が変わるため、自治体にお問い合わせください。

- 貸付申請書(市役所でもらえる書類)

- 戸籍謄本

- 世帯全員の住民票の写し

- 印鑑登録証明書(保証人がいる場合は保証人の分も必要)

- 本人、連帯保証人の収入がわかる書類

- 本人確認書類(免許証・マイナンバーカードなど)

- 生活費収支内訳がわかる資料

申請してから実際に資金を借りられるまでに1ヶ月~3ヶ月ほどかかることもあるため、必要な日から逆算して、上記のような資料を事前に用意しておきましょう。

また、書類を申請するだけでなく、役所での面談もあります。面談をしてからお金を借りられるまでの流れは下図のようなものです。

お金に困っている母子家庭・父子家庭の方は他の手当や税金優遇制度も活用しよう

家計が苦しい母子家庭・父子家庭向けの手当や税金優遇制度はいくつもあります。

例えば、以下のようなものです。

- 児童手当

- 児童扶養手当

- 特別児童扶養手当

- 児童育成手当

- 住宅手当

- 医療費助成制度

- こども医療費助成

- 障害福祉手当

- 生活保護

- 遺族年金

- 寡婦控除

- 国民健康保険の控除

- 国民年金の控除

- 電車やバスの割引制度

- 粗大ごみの手数料を減免

- 上下水道料金の割引

- 保育料の免除や減額

- 自立支援訓練給付金

日本には、母子父子寡婦福祉資金貸付金制度以外にも、お金に関する制度があります。

詳しくは、「政府が推進しているひとり親家庭(母子家庭、父子家庭)への支援まとめ【厚生労働省令和4年4月】」や「ひとり親家庭(母子家庭、父子家庭)が使えるひとり親控除と寡婦・寡夫控除の違いや併用できるかを解説!」をご覧ください。

母子父子寡婦福祉資金貸付金制度だけでなく、自身に条件が該当する手当や税金優遇制度などはすべて活用するようにしましょう。

コロナで収入に困っている母子家庭・父子家庭の方は「ひとり親世帯臨時特別給付金」も使える

コロナの影響などによって、子育てと仕事を一人で担っている低所得のひとり親家庭向けに、「ひとり親臨時特別給付金」がもらえます。

以下の対象にあてはまる方は、ぜひとももらっておきましょう。

■支給対象者

1.基本給付(再支給分を含む。)

児童扶養手当を受給しているひとり親世帯等の方への給付※1

※1 児童扶養手当法に定める「養育者」の方も対象になります

(1)令和2年6月分の児童扶養手当の支給を受けている方

(2)公的年金給付等※2を受給しており、令和2年6月分の児童扶養手当の支給が全額停止される方※3

※2 遺族年金、障害年金、老齢年金、労災年金、遺族補償など

※3 既に児童扶養手当受給資格者としての認定を受けている方だけでなく、 児童扶養手当の申請をしていれば、令和2年6月分の児童扶養手当の支給が全額又は一部停止されたと推測される方も対象となります。

(3)新型コロナウイルス感染症の影響を受けて家計が急変するなど、収入が児童扶養手当を受給している方と同じ水準となっている方

2.追加給付

新型コロナウイルス感染症の影響を受けて家計が急変し、収入が減少している方への給付

上記(1)(2)のうち、新型コロナウイルス感染症の影響を受けて家計が急変し、収入が減少した方

■支給額

1.基本給付(再支給分も同額。)

1世帯 5万円

第2子以降ひとりにつき 3万円

2.追加給付

1世帯 5万円

おわりに

いかがでしたでしょうか?

教育費や仕事に必要な費用などを借りられる母子父子寡婦福祉資金貸付金制度についてご紹介しました。

ひとり親の方で、家計が苦しい場合は、ぜひとも母子父子寡婦福祉資金貸付金制度も検討していただければと思います。

また、私たち一般社団法人ペアチルは、ひとり親の方(過去含む)限定のトークアプリ「ペアチル」を無償で提供しております。

自分と似た境遇のひとり親の方同士が出会え、世間話・趣味の話・子育てやお金の相談や情報交換などを気軽にできるアプリです。ぜひ、登録して、気ままに似た境遇のひとり親の方とトークしてみてください!

2023年3月まで事前登録特典もありますので、ぜひこの機会に登録して気晴らしに使ってみてください。

他の記事はこちら↓

ひとり親の方向けのお役立ちコラム2022/12/4 16:342023/1/0 18:04<執筆者>