ひとり親家庭(母子家庭、父子家庭)が使えるひとり親控除と寡婦・寡夫控除の違いや併用できるかを解説!

税金の支払いに頭を抱えるひとり親の方は少なくないのではないでしょうか。

本記事では、ひとり親家庭(母子家庭、父子家庭)向けに政府が用意してくださっている、税制優遇制度(支払う税金が少なくなる制度)をご紹介していきます。

経済的な負担を少しでも減らすために、使える制度は使って、少しでも支出を減らし、貯蓄や仕事・生活・育児に必要な費用にあてられるようにしましょう。

それでは、ひとり親家庭に用意されている税制優遇制度について解説していきます。

<目次>

ひとり親家庭(母子家庭、父子家庭)の税制優遇制度の紹介ひとり親家庭の税制優遇制度①ひとり親控除(令和2年度に新設)ひとり親家庭の税制優遇制度②寡婦・寡夫控除(令和2年度に改正)寡婦控除とは条件を満たしたシングルマザーの方が27万円の所得控除を受けられる制度寡婦控除の手続きは個人事業主・フリーランスか会社員かで異なる所得が年金のみの方は扶養親族等申告書を提出することで寡婦控除を受けられる寡婦控除の改正前と改正後の違いひとり親控除と寡婦控除の違いひとり親控除と寡婦控除は併用できないひとり親控除と寡婦控除のフローチャート配偶者控除とひとり親控除のは併用できるおわりに

こちらよりご覧ください↓

ひとり親家庭(母子家庭、父子家庭)の税制優遇制度の紹介

ひとり親家庭に用意されている主な税制優遇制度は2つあります。

①ひとり親控除

②寡婦、寡夫控除

です。

それぞれについてみていきましょう。

ひとり親家庭の税制優遇制度①ひとり親控除(令和2年度に新設)

令和2年分の所得税から適用された「ひとり親控除」という制度があります。

条件を満たすシングルマザー、シングルファザーのひとり親家庭であれば、総額35万円の所得控除が適用されます。

そもそも控除って何?って思われた方向けに控除について一応、説明します。

控除とは、差し引くって意味があり、課税対象となる額が減ったり、納める税金が少なくなることです。

なので、ひとり親控除ってのは、通常の所得控除に加え、条件を満たしたひとり親世帯であれば、さらに控除してもらえる制度であり、払う税金が少なくなります。

ひとり親控除は年末調整で申告が完了する控除です。会社員の場合であれば、年末調整手続きの一環で完結するため、特に手続きはいらないです。ただ、確定申告が必要な人は確定申告の際に申告しないと、所得控除に反映されませんのでご注意ください。

要件に該当する人は申告するだけで35万円の所得控除が受けられますので、忘れずに申告するのをおすすめします。(ほんと確定申告苦手です…)

ひとり親家庭の税制優遇制度②寡婦・寡夫控除(令和2年度に改正)

続いて、ひとり親家庭の税制優遇制度である「寡婦・寡夫控除」があります。

「寡婦・寡夫控除」は、離婚・死別などにより、ひとり親になった後も、婚姻せずにいる人のうち、一定の条件を満たす場合に税金が優遇される制度です。女性が寡婦、男性が寡夫となります。

ひとり親控除の対象となる場合は、寡婦控除は受けられません。ただ、ひとり親控除の方が控除額が大きいため、損することはないです。

寡夫控除は令和2年分より廃止され、ひとり親控除に変わっていますのでご注意ください。

そのため、今からは寡婦控除について記載していきます。

寡婦控除とは条件を満たしたシングルマザーの方が27万円の所得控除を受けられる制度

寡婦控除とは条件を満たした母子家庭の方が27万円の所得控除を受けられる制度です。ただ、自治体によっては若干金額が異なるため、確認が必要です。例えば、東京都港区だと、金額が26万円です(参照元:港区「控除の種類」)。

寡婦控除には、税金のことなので所得税法っていう法律が関係します。

1.夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

2.夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

なお、この場合は、扶養親族の要件はありません。

(注)「夫」とは、民法上の婚姻関係にある人をいいます。

さて、合計所得金額って何やねん!と思われた方もいらっしゃるのではないでしょうか。

「合計所得額」ってのが少々やっかいでして、、、

1種類の所得(主なのは給与所得)しか得ていない人なら、単純に年間の所得が500万円以下であれば、条件3はクリアです。所得が500万円以下なので、給与年収が670万円程度が目安です。

ただ、所得にはいろいろあしまして、例えば、「クラウドワークスでライティングの案件を受注して、少しお金を稼いだ」のような副業の所得など、複数の所得を得ている方は下図のような流れで合計所得金額を計算する必要があります。

一応、「扶養家族」についても記載しておきます。

ここでいう国税庁が定めている「扶養家族」の内容を記載します。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所および居所を有しないこととなることをいいます。

1.配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

2.納税者と生計を一にしていること。

3.年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

記載したように、扶養家族とは子どもだけではなく、自身の親なども対象となります。

寡婦控除の手続きは個人事業主・フリーランスか会社員かで異なる

個人事業主・フリーランスの方は、確定申告することで寡婦控除を受けられます。

確定申告をするための書類(確定申告書)を作る際に、まず申告書様式の第一表にある「所得から差し引かれる金額」の「寡婦」欄に金額を記入します。

次に、第二表の右側にある「本人該当事項」の「寡婦控除」欄にチェックを入れ、あとは通常の申告事項を記入し、税務署に提出すればOKです。特に添付書類などは必要ありません。

会社員の方は、会社から配布される年末調整の書類に必要事項を記載することで寡婦控除を受けられます。

給与所得者の扶養控除等(異動)申告書という書類の、「主たる給与から控除を受ける障害者、寡婦、寡夫又は勤労学生」欄の「寡婦」にチェックをいれ、会社に提出してください。

所得が年金のみの方は扶養親族等申告書を提出することで寡婦控除を受けられる

中には年金のみで生活されている方もいらっしゃるかと思います。

この場合、年金保険者に提出する「扶養親族等申告書」の「寡婦」にチェックをいれて提出すればOKです。

ただし、チェックを忘れたり、「扶養親族等申告書」の提出を忘れると寡婦控除を受けられませんのでご注意ください。

寡婦控除の改正前と改正後の違い

上述したように、令和2年度分から寡婦控除の内容が変更されました。

改正前と改正後の違いをまとめた表を記載します。

| 改正前 | 改正後 | |

| 適用対象 | 2019年分以前の所得 | 2020年分以降の所得 |

| 控除額 | 一般の寡婦:27万円 特別の寡婦:35万円 | 一律:27万円 (「特別の寡婦」は「ひとり親控除」へ変更) |

| 主な対象 | 寡婦全般 | 養う子供のいない寡婦も対象 |

| 所得要件 | 一部の要件を満たす場合にのみ適用される | 全員に対して適用される |

| 事実婚の確認有無 | なし | あり |

すでに寡婦控除を利用されている人は令和2年分以降から控除額や対象などが改正されているので事前に確認しておきましょう。

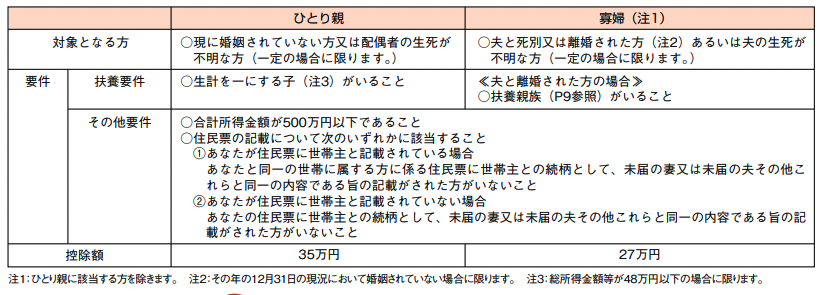

ひとり親控除と寡婦控除の違い

さて、ひとり親控除と寡婦控除の違いについてみていきましょう。

ひとり親控除と寡婦控除の違いを表にしました。

| ひとり親控除 | 寡婦控除 | |

| 控除額 | 35万円 | 27万円 |

| 控除対象者の性別 | 男女問わない | 女性のみ |

| 扶養要件 | 総所得金額等が48万円以下の生計を一にする子がいること | 扶養親族がいる(子、親、祖父母、孫など) ※夫と死別した場合は、扶養親族の有無にかかわらず適用 |

| 結婚歴 | 現在婚姻関係にない、または配偶者の生死が明らかでなく、婚姻関係と事実上同様の事情にあると認められる人がいないこと。未婚の親でも可。事実婚は対象外。 | 夫と離婚し、現在婚姻関係にないこと。もしくは夫の死別後再婚していないこと。結婚歴が必須。事実婚は対象外 |

| 所得 | 合計所得金額が500万円以下 | 合計所得金額が500万円以下 |

(国税庁「No.1171 ひとり親控除」「No.1170 寡婦控除」より筆者作成)

何回か言っているように、ひとり親控除と寡婦控除のどちらの条件にも該当する場合には、控除額の大きい「ひとり親控除」が適用されることになります。

ひとり親控除と寡婦控除は併用できない

上述しましたが、注意が必要なのが、「ひとり親控除と寡婦控除を併用できない」こと。

理由は、寡婦控除の条件として、「ひとり親に該当しない」人が対象となるためです。

国税庁が定める「ひとり親」とは、以下の内容です。

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人です。

1.その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

2.生計を一にする子がいること。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

3.合計所得金額が500万円以下であること。

そのため、「①まずはひとり親控除の条件に該当するかチェック→②ひとり親控除の条件に該当しない場合、寡婦控除の条件に該当するかチェック」の順番に確認するとよいでしょうか。

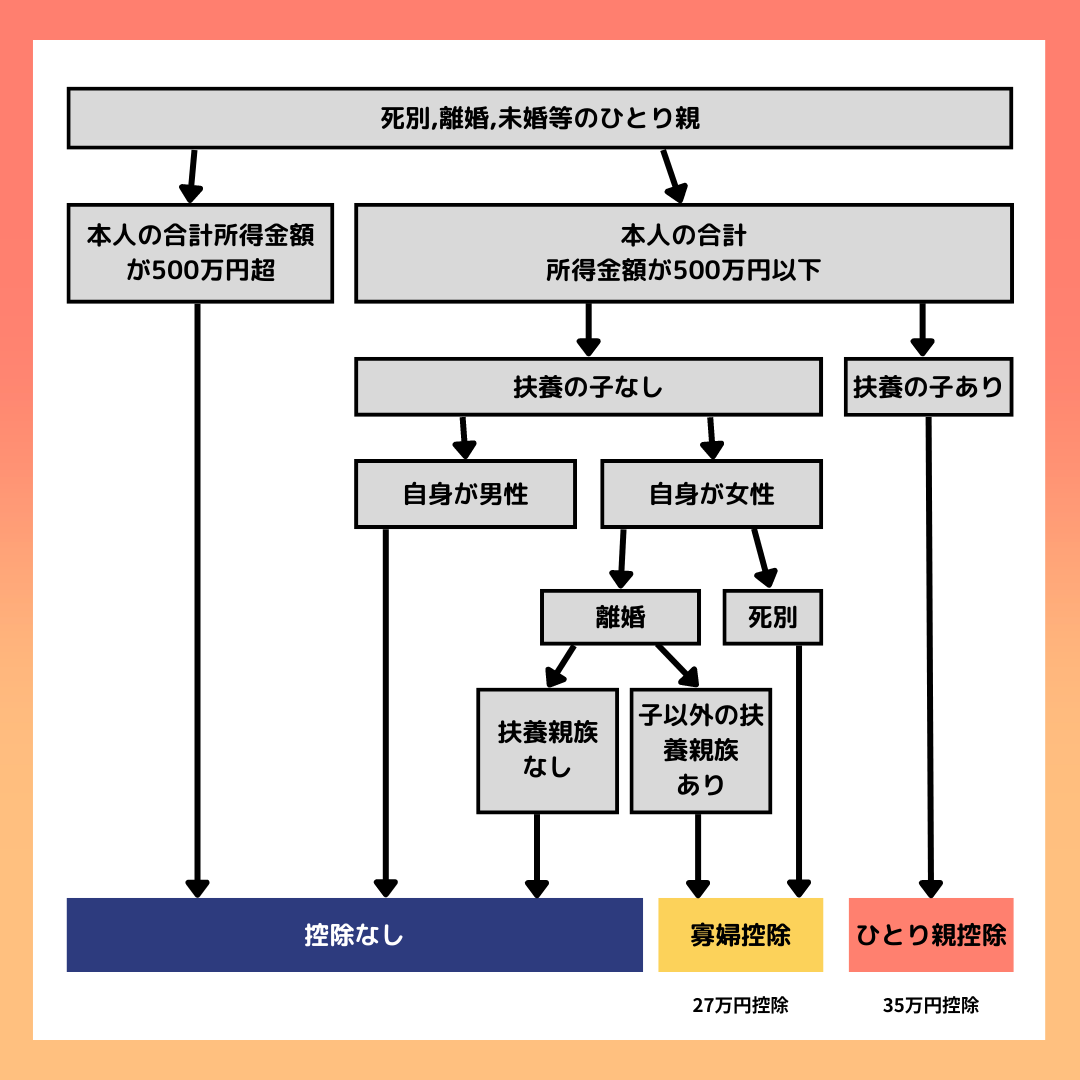

ひとり親控除と寡婦控除のフローチャート

令和2年分以降のひとり親控除、寡婦控除どちらに自分が該当するかを簡単に判定するためのフローチャートを用意しました。

細かい条件は省略していますが、ざっと自分がどちらの控除を受けられるか確認するためにお使いください。

※1「死別」は生死不明を含み、事実婚がある場合を除きます。

※2「離婚」は再婚、事実婚がある場合を除きます。

※3「扶養の子」は総所得金額が 48 万円以下の子であること。

配偶者控除とひとり親控除のは併用できる

ひとり親控除や寡婦・寡夫控除以外にも所得控除はいくつかあります。

- 雑損控除

- 医療費控除

- セルフメディケーション税制

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 寡夫・寡夫控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

それぞれの控除を受けられる場合は以下です。

ひとり親控除と寡婦控除を併用できないと説明しました。

しかし、ひとり親控除と配偶者控除は併用できるケースもあります。

国税庁の説明を引用します。

【照会要旨】

A社の従業員Bは、妻を控除対象配偶者としていました。ところが、その妻は本年9月に死亡しました。このような場合、Bの年末調整に当たっては、配偶者控除とひとり親控除を併せて適用できますか。なお、Bはひとり親控除の対象となる「ひとり親」の要件は備えています。

【回答要旨】

配偶者控除とひとり親控除の両方について適用できます。

控除対象配偶者又はひとり親に該当するかどうかは、通常その年の12月31日の現況により判定することになっていますが、控除対象配偶者が年の中途で死亡した場合には、その死亡時の現況により判定することとされています。

したがって、まず、配偶者控除については、Bの妻が死亡した時点で判定することとなりますので、この時点で、生計を一にしているなどの控除対象配偶者としての要件が満たされていれば配偶者控除が受けられます。

次に、ひとり親控除については、12月31日の時点で判定することとなりますが、ひとり親としての要件を満たしているとのことですから、これも受けられることとなります。

おわりに

いかがでしたでしょうか?

少々、小難しい内容もあったと思いますがご了承ください。

どうしても、税金の話になると小難しい内容を避けては通れないところもありまして、、、

自治体によって若干、支給条件や金額などが異なる可能性もあるため、「控除名 お住まいの市区町村名 相談窓口」等でGoogleやYahoo!で検索し、表示される自治体のホームページをみて、お問い合わせするのが安心かと思います。

また、私たち一般社団法人ペアチルは、ひとり親の方(過去含む)限定のトークアプリ「ペアチル」を無償で提供しております。

自分と似た境遇のひとり親の方同士が出会え、世間話・趣味の話・子育てやお金の相談や情報交換などを気軽にできるアプリです。ぜひ、登録して、気ままに似た境遇のひとり親の方とトークしてみてください!

2023年3月まで事前登録特典もありますので、ぜひこの機会に登録して気晴らしに使ってみてください。

他の記事はこちら↓

ひとり親の方向けのお役立ちコラム2022/12/4 16:342023/1/0 18:04<執筆者>