ひとり親とは?ひとり親の定義、子どもが何歳まで支援やひとり親控除を受けられるかを解説!

最近、令和2年分の所得税から適用された「ひとり親控除」が創設されるなど、ひとり親とみなされる人には、納める税金が少なくなるなどの優遇があります。

そりゃそうですよね、、

筆者の母親もひとり親だったのですが、父と一緒に暮らしていた頃よりも母は経済的にも、精神的にも苦労していました。何とか筆者含めた3人で懸命にやりくりしてきましたが、何とか生活できたのはひとり親世帯を対象にしたいろんな手当や制度のおかげもあります。

本記事では、いろんな手当や制度の対象となる「ひとり親」とはどのような人のことを言うのかを厚生労働省で使われる定義を紹介しつつ、ひとり親控除が受けられる子どもの年齢などについて解説していきます。

<目次>

厚生労働省が定義するひとり親家庭(母子家庭、父子家庭)とは?母子家庭(母子世帯)になった理由別の構成割合でもっとも多いのは離婚(令和3年度調査結果)父子家庭(父子世帯)になった理由別の構成割合でもっとも多いのは離婚(令和3年度調査結果)大方、ひとり親世帯の子どもが18歳までいろんな支援を受けられる<児童手当><児童扶養手当><児童育成手当>令和2年度に新設された「ひとり親控除」の条件とは?国税庁の情報をもとに解説確定申告が必要な方は申告しないとひとり親控除されない養育費が妥当な金額であれば、所得税の対象とならない国税庁が定めるひとり親控除の条件は3つ合計所得金額ってのが少々面倒養育費を受けとっているひとり親のママさん、パパさんはひとり親控除が使えない場合もあるため要注意!おわりに

こちらよりご覧ください↓

厚生労働省が定義するひとり親家庭(母子家庭、父子家庭)とは?

この調査で使われている母子家庭のこという「母子世帯」とは、父のいない児童(満 20 歳未満の子どもであって、未婚のもの)がその母によって養育されている世帯のことを指します。

父子家庭のことをいう「父子世帯」とは、母のいない児童がその父によって養育されている世帯のことを指します。

母子家庭(母子世帯)になった理由別の構成割合でもっとも多いのは離婚(令和3年度調査結果)

厚生労働省の令和3年度の調査によると、母子家庭(母子世帯)になった理由別の構成割合は以下です。

母子家庭になった理由で一番多いのはで生別の93.5%(約112万世帯)です。生別のうち、79.5%(約95万世帯)が離婚によって母子家庭になっております。

遺棄と行方不明が合わせると0.6%(約7,700世帯)…

父子家庭(父子世帯)になった理由別の構成割合でもっとも多いのは離婚(令和3年度調査結果)

厚生労働省の令和3年度の調査によると、父子家庭(父子世帯)になった理由別の構成割合は以下です。

父子家庭になった理由で一番多いのはで生別の77.2%(約11万世帯)です。生別のうち、69.7%(約10万世帯)が離婚によって父子家庭になっております。

特徴的なのは、母子家庭と比べて、死別で父子家庭になった割合が、約4倍です。

一般社団法人ペアチルがお会いした方でも、シングルママさんよりもシングルパパさんの方がたしかに死別の方が多いです。

大方、ひとり親世帯の子どもが18歳までいろんな支援を受けられる

手当によっては、お子さんに障害がある場合、20歳までといったものもありますが、大方の手当や制度の対象となるのは子どもが18歳までです。

ひとり親家庭がもらえる手当の代表例として、児童手当・児童扶養手当・児童育成手当があります。

例えば、東京都港区のそれぞれ対象となる子どもの年齢は以下の通りです。

※ちなみに、記事執筆時点で、児童育成手当は東京都のみ支給されている手当です。

<児童手当>

中学3年生(15歳に達する日以後の最初の3月31日)までの国内に住所がある児童を養育している父母等のうち主たる生計維持者の方に支給されます。

父母ともに所得がある場合は、所得の高い方が請求者となります。なお、以下(1)~(4)に該当する方は、ご注意ください。

(1)公務員の方(警察共済組合・国家公務員共済組合・地方公務員共済組合等に加入している方) は勤務先から支給されます。市区町村ではなく勤務先へ申請してください。なお、退職、出向等により公務員でなくなった場合は、市区町村へ申請してください。

(2)児童福祉施設等に入所している子どもは、施設の設置者等が申請し施設の設置者等へ支給されます。里親に委託されている子どもは、里親が申請し里親へ支給されます。

(3)子どもが国外に居住している場合は支給されません。ただし、留学目的であれば対象となる場合があります。詳しくはお問合せください。

(4)外国籍の方で、住民基本台帳に記載されていない場合は、支給の対象となりません。

<児童扶養手当>

18歳に達する日以後の最初の3月31日までの児童(児童が身障手帳1~3級・愛の手帳1~3級程度の障害がある場合は20歳未満※1)を養育する父若しくは母又は児童を養育する人で、児童が次の支給要件に該当し、所得が限度額未満の人。

- 父母が離婚

- 父又は母が死亡

- 父又は母が重度の障害(身障手帳1級・2級程度・愛の手帳1級・2級程度・重度の精神障害)※1

- 父又は母が生死不明

- 父又は母が1年以上遺棄

- 父又は母が保護命令

- 父又は母が法令により1年以上拘禁

- 婚姻(事実上婚姻関係と同様の事情にある場合を含む)によらない出生

※1 障害の程度により所定の診断書の提出が必要となります。診断書については窓口にてご相談ください。

以下に該当する場合は対象となりません。

- 児童が施設(保育園・母子生活支援施設を除く)に入所している

- 請求者または児童が日本国内に住所を有しない

- 児童が里親に委託されている

- 児童が父又は母の配偶者(事実上の配偶者を含む)に養育されている

- 児童が父及び母と生計を同じくしている

<児童育成手当>

次のいずれかに当てはまる18歳に達する日の属する年度末以前の児童を扶養する保護者

- 父母が離婚

- 父又は母が死亡

- 父又は母に重度の障害(身障手帳1級・2級程度)

- 父又は母が生死不明

- 父又は母に1年以上遺棄

- 父又は母がDV保護命令

- 父又は母が法令により1年以上拘禁

- 婚姻によらない出生

ただし、自治体によって若干、支給条件や金額などが異なる可能性もあるため、「手当名 お住まいの市区町村名 相談窓口」等でGoogleやYahoo!で検索し、表示される自治体のホームページをみて、お問い合わせするのが安心かと思います。

令和2年度に新設された「ひとり親控除」の条件とは?国税庁の情報をもとに解説

冒頭でも述べたように、令和2年分の所得税から適用された「ひとり親控除」という制度があります。

条件を満たすシングルマザー、シングルファザーのひとり親家庭であれば、総額35万円の所得控除が適用されます。

そもそも控除って何?って思われた方向けに控除について一応、説明します。

控除とは、差し引くって意味があり、課税対象となる額が減ったり、納める税金が少なくなることです。

なので、ひとり親控除ってのは、通常の所得控除に加え、条件を満たしたひとり親世帯であれば、さらに控除してもらえる制度であり、払う税金が少なくなります。

確定申告が必要な方は申告しないとひとり親控除されない

ひとり親控除は年末調整で申告が完了する控除です。会社員の場合であれば、年末調整手続きの一環で完結するため、特に手続きはいらないです。

ただ、確定申告が必要な人は確定申告の際に申告しないと、所得控除に反映されませんのでご注意ください。要件に該当する人は申告するだけで35万円の所得控除が受けられますので、忘れずに申告するのをおすすめします。(ほんと確定申告苦手です…)

養育費が妥当な金額であれば、所得税の対象とならない

ちなみに、養育費は妥当な金額であれば、所得税の対象とはなりません。これは、離婚後も、子どもの扶養義務は継続し、養育費の支払いは扶養義務の履行と考えるためです。

ただし、養育費として多額を一括で受け取って預貯金などに入れた場合などは、所得税の課税対象にはならないものの、贈与税が課税される可能性もあります。

養育費を一括で受け取るのは、将来養育費が支払われなくなるリスクを回避できるメリットもありますが、所得控除の一つである扶養控除が適用されなかったり、贈与税の対象となたりする場合もあります。そのため、養育費を一括で受け取るかどうかは情報を集めてから判断した方がいいです。

国税庁が定めるひとり親控除の条件は3つ

国税庁が定めるひとり親控除の条件は以下の3つです。

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人です。

1.その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

2.生計を一にする子がいること。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

3.合計所得金額が500万円以下であること。

2の「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

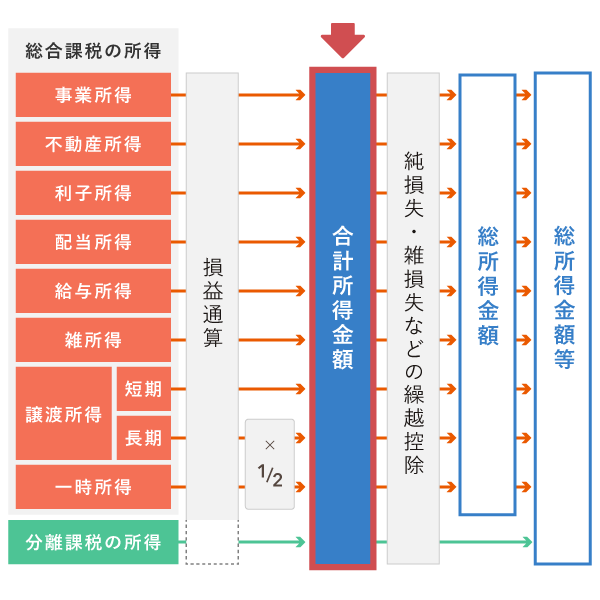

合計所得金額ってのが少々面倒

ひとり親控除の条件3の「合計所得額」ってのが少々やっかいでして、、、

1種類の所得(主なのは給与所得)しか得ていない人なら、単純に年間の所得が500万円以下であれば、条件3はクリアです。所得が500万円以下なので、給与年収が670万円程度が目安です。

ただ、所得にはいろいろあしまして、例えば、「クラウドワークスでライティングの案件を受注して、少しお金を稼いだ」のような副業の所得など、複数の所得を得ている方は下図のような流れで合計所得金額を計算する必要があります。

養育費を受けとっているひとり親のママさん、パパさんはひとり親控除が使えない場合もあるため要注意!

養育費を受けとっている場合にはひとり親控除が元パートナーに適用される場合もあるため、注意が必要です。

養育費の支払いをしている元パートナーと子が「生計を一にしている」(上述したひとり親控除の条件2)と見なされるため、子どもは元パートナーの扶養親族となり、養育費を受けとっている母(父)の扶養親族にはなりません。よって、母(父)はひとり親控除を受けられないのです。

これは同じ子を対象として、父母それぞれが扶養控除とひとり親控除を適用できないことに由来しているんです。

おわりに

いかがでしたでしょうか?

今回は、厚生労働省が定義するひとり親のこと、大方、子どもが18歳まで支援等を受けられること、ひとり親控除について解説してきました。

少しでも参考になれれば幸いです。

また、私たち一般社団法人ペアチルは、ひとり親の方(過去含む)限定のトークアプリ「ペアチル」を無償で提供しております。

自分と似た境遇のひとり親の方同士が出会え、世間話・趣味の話・子育てやお金の相談や情報交換などを気軽にできるアプリです。ぜひ、登録して、気ままに似た境遇のひとり親の方とトークしてみてください!

2023年3月まで事前登録特典もありますので、ぜひこの機会に登録して気晴らしに使ってみてください。

他の記事はこちら↓

ひとり親の方向けのお役立ちコラム2022/12/4 16:342023/1/0 18:04<執筆者>